La creciente concentración de funciones de verificación en manos de entidades privadas, vinculadas a desarrollos tecnológicos y estructuras empresariales complejas, plantea una pregunta incómoda: ¿Quién vigila a quienes deciden qué es verdad y qué no en el espacio público digital?

En los últimos años, la lucha contra la desinformación se ha consolidado como un nuevo eje de poder en el ecosistema informativo europeo. Bajo ese paraguas han surgido organizaciones que se presentan como árbitros neutrales del discurso público, con acceso privilegiado a plataformas digitales y reconocimiento institucional. Sin embargo, un análisis atento de su estructura societaria y de sus vínculos empresariales revela una realidad más compleja, que merece ser observada con espíritu crítico y sin prejuicios. Este artículo se inscribe en un análisis ético y estructural sobre la independencia, la transparencia y la gestión de posibles conflictos de interés en el ámbito del fact-checking. No formula acusaciones de ilegalidad ni imputa conductas irregulares concretas a ninguna entidad o persona. El objetivo es examinar riesgos potenciales, percepciones públicas y lagunas normativas en un sector que ha adquirido una influencia relevante en el ecosistema informativo, con el fin de contribuir a un debate informado y plural.

A continuación se exponen una serie de datos de carácter mercantil y societario obtenidos de fuentes públicas y documentación accesible. Posteriormente, dichos datos serán objeto de una valoración ética y de percepción pública, sin que esta implique, en ningún caso, la existencia de irregularidades legales ni de incumplimientos normativos.

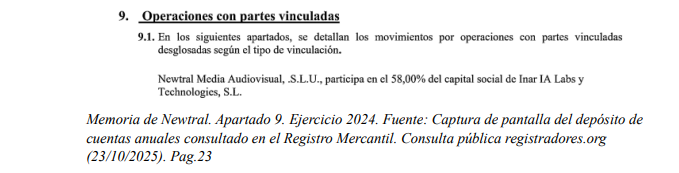

El caso de Newtral Media Audiovisual S.L., propiedad de Ana Pastor, es paradigmático. La compañía se define públicamente como independiente y sin socios externos, aspecto que consideramos subjetivo y que dependerá de los hechos analizados y la definición de independencia empleada. Por ejemplo, indican: «Newtral Media Audiovisual es una empresa independiente, sin vinculación accionarial con ningún otro grupo, medio o compañía», (aunque posteriormente se puede entender matizado con la información suministrada sobre Inaria). Para una compresión completa, hay que tener en cuenta que en su propia documentación contable reconoce poseer el 58 % del capital de Inar IA Labs & Technologies S.L., conocida comercialmente como Trueflag, una empresa creada para desarrollar herramientas de inteligencia artificial orientadas a la detección de desinformación. Por tanto, cuando se refieren a vinculación accionarial, es razonable entender que se refieren a su capital social y no a las participaciones poseídas en otras empresas, y hace necesario que el usuario lea detenidamente todo el documento. Hasta donde llega nuestro conocimiento, el resto del capital social de Inaria no ha sido posible identificarlo, ni tampoco los titulares de participaciones privilegiadas que se indican en sus estatutos, lo que impide conocer con claridad quiénes son los socios minoritarios y qué intereses pueden concurrir en la compañía. La limitada visibilidad pública de determinados proyectos tecnológicos no constituye, por sí misma, una mala práctica ni una obligación incumplida. La comunicación corporativa responde a decisiones estratégicas legítimas. No obstante, cuando se trata de iniciativas vinculadas a la verificación de información y con potencial impacto en la esfera pública, dicha escasez informativa puede generar interrogantes razonables desde el punto de vista de la transparencia y de la percepción ciudadana.

Esta empresa ha sido creada sin ninguna promoción digna de mención. No encontraremos a Ana Pastor ofreciendo una rueda de prensa para presentar orgullosamente su creación, ni referencias destacables en los buscadores de Google. Esto no equivale necesariamente a mala práctica, irregularidad ni a ocultamiento intencionado, pero resulta llamativo para un usuario informado. En la propia página de Newtral, pese a la abundancia de noticias en las que se subraya con orgullo su actividad tecnológica, no se informa de este proyecto, más allá de una breve y casi incidental mención en el apartado «Quiénes somos». La escasa información disponible que hemos logrado recopilar está dirigida exclusivamente a usuarios profesionales y solo puede hallarse tras una búsqueda minuciosa y detallada.

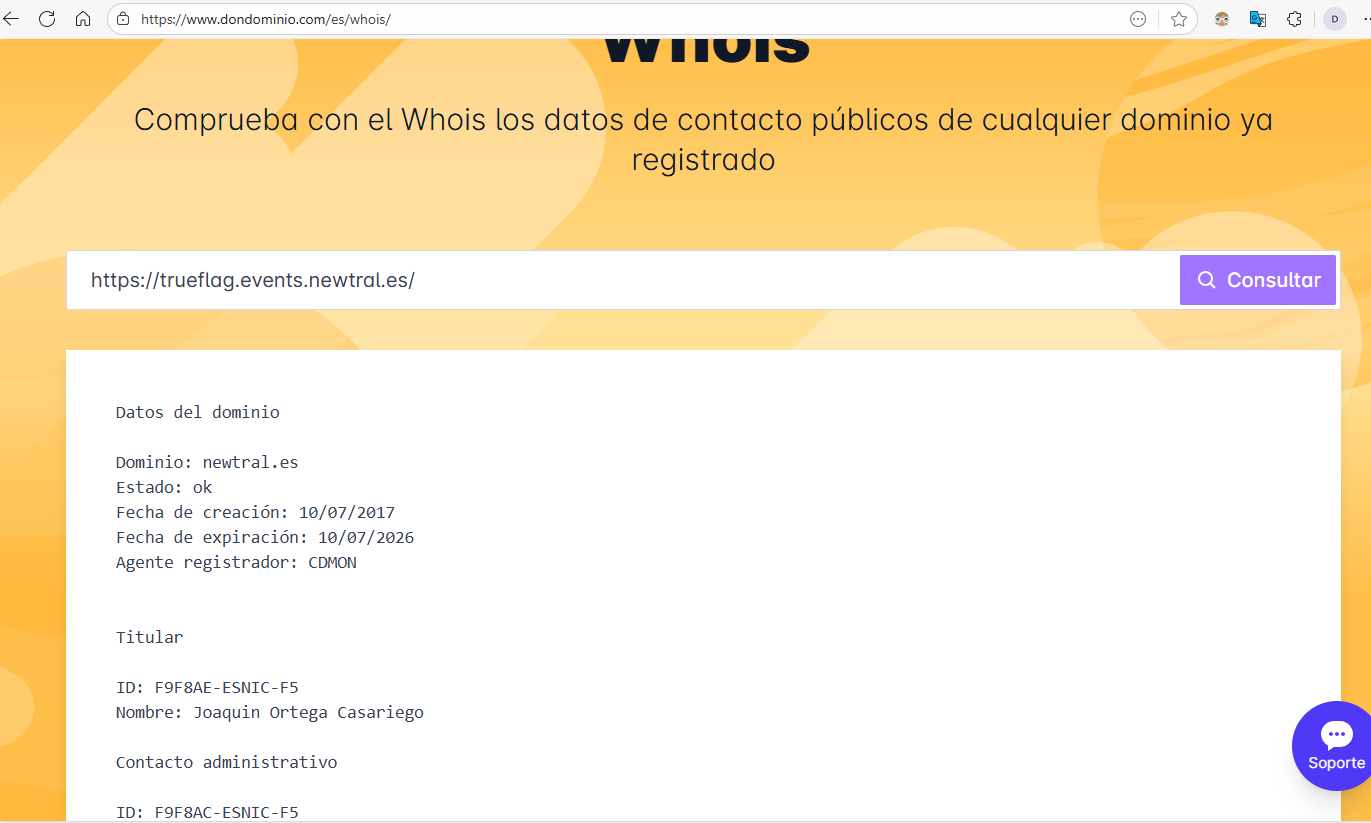

A esta falta de información se suma un dato relevante: Inaria presenta una prima de emisión superior al millón de euros, una aportación de capital significativa cuyo origen no consta de forma accesible en los registros públicos habituales a los que hemos tenido acceso, ni se ofrece información en la página de Newtral, al menos hasta donde llega nuestro conocimiento. Se trata de una información no accesible públicamente, pero éticamente sensible cuando hablamos de empresas vinculadas a la verificación informativa y al diseño de herramientas que pueden influir en la visibilidad o invisibilidad de contenidos. Newtral e Inaria, además, comparten domicilio social y, según la información disponible, personal técnico, lo que refuerza la percepción de una unidad operativa más allá de la separación formal entre ambas sociedades. El debate no reside en la obligación legal de información, sino en la necesidad de información que debería exigirse a una agencia de verificación.

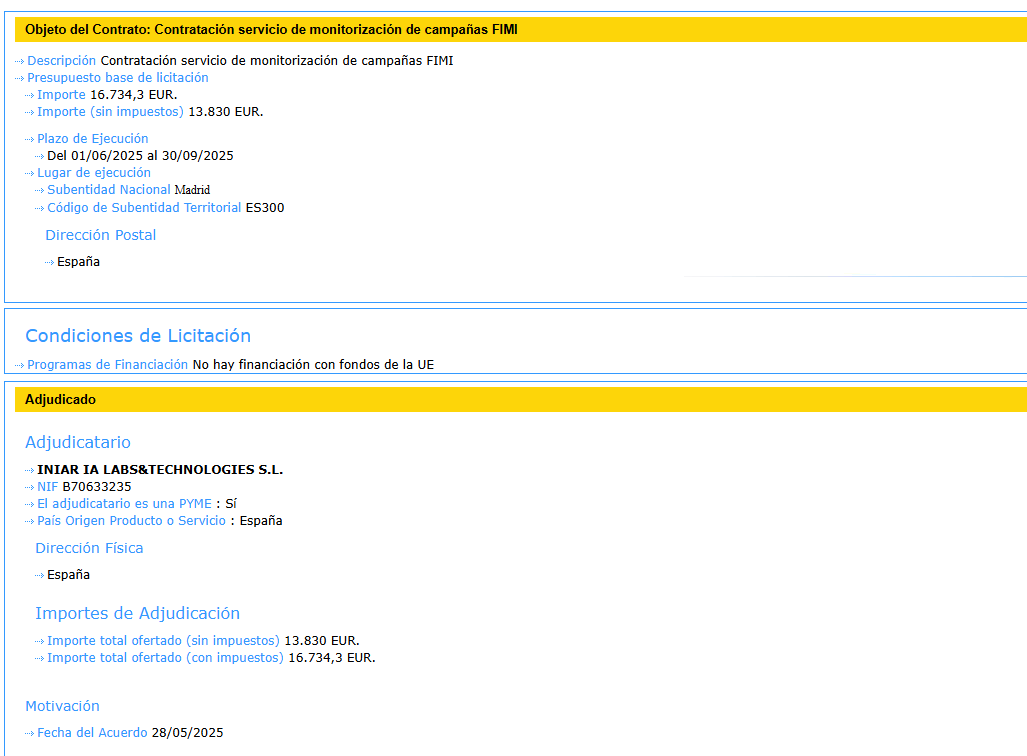

Tampoco parece que la página de Newtral dedique especial atención a los logros de su spin-off, como la adjudicación de 13.830 euros para la monitorización de campañas FIMI por parte de la Subsecretaría de Asuntos Exteriores, Unión Europea y Cooperación. Resulta llamativo, sobre todo, si se compara con la visibilidad que sí se concede a otros proyectos, como Trusting News o FactFlow AI, ampliamente destacados. La cuestión, en todo caso, no es si existe una obligación formal de informar sobre estos extremos, sino si un usuario razonablemente interesado debería tener acceso sencillo y transparente a este tipo de información, aunque solo sea para felicitarles por sus logros.

En el caso de Newtral y Maldita, principalmente, será necesario analizar los criterios de la European Fact-Checking Standards Network (EFCSN) y de la International Fact-Checking Network. No obstante, bajo ninguna circunstancia dichos criterios influirán en la opinión o el análisis que pueda presentar un tercero.

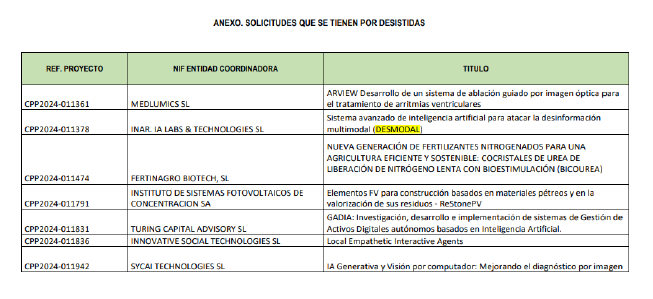

Un aspecto que merece atención se refiere a la financiación y transparencia de los fact-checkers asociados al IFCN cuando poseen participaciones en otras empresas. Por ejemplo, según la información disponible, Inaria ha solicitado subvenciones o ayudas públicas (aparentemente no concedidas o desistidas), (orden por la que se publica relación de solicitudes que se tienen por desistidas de la convocatoria del año 2024, para la concesión de las ayudas a proyectos de colaboración público-privada, del plan estatal de investigación científica, técnica y de innovación 2024-2027) y más información en internet, lo que genera un contraste interesante frente a la narrativa general de independencia que suelen transmitir estos proyectos y la información corporativa suministrada. Aunque se cumplan los criterios de información requeridos por organizaciones privadas de periodistas, esto no condiciona el análisis u opinión de un tercero. Ejemplo de ello es que Newtral indica en su página web: «Independencia y “cero subvenciones” . Aunque dicha información sea correcta a efectos de Newtral como sociedad limitada, para un análisis completo resulta imprescindible conocer el conjunto de empresas con las que mantiene relación. En este caso, aparentemente, tampoco Inaria recibió subvenciones, por lo que no seria conveniente realizar matización alguna. La cuestión no es analizar el caso concreto planteado que puede tener particularidades no desarrolladas, sino que sirva como ejemplo para plantearse la necesidad de que las agencias de verificación incluyan información de empresas con las que mantengan vínculos societarios.

Es importante destacar que cuando hablamos de independencia y se explican casos concretos, nos estamos refiriendo a un concepto subjetivo que no esta basado en unos estándares establecidos, pudiendo ser una percepción o una amenaza posible hacía la misma, a efectos de valoración en el marco de un análisis general, para poder debatir la posibles salvaguardas que deberían aplicarse. La necesidad de control no parte de la existencia de unos hechos probados, sino de la necesidad de establecer salvaguardas ante una posible amenaza. Se trata por tanto de una valoración razonada en el ejercicio de la libertad de opinión.

Conviene distinguir entre la recepción directa de subvenciones o ayudas públicas y la participación en proyectos, licitaciones o ecosistemas financiados con fondos públicos. En este artículo no se afirma que las entidades analizadas hayan recibido ayudas indebidas ni subvenciones ocultas, sino que se señala la conveniencia de contextualizar la narrativa de independencia a la luz del conjunto de relaciones institucionales y empresariales existentes.

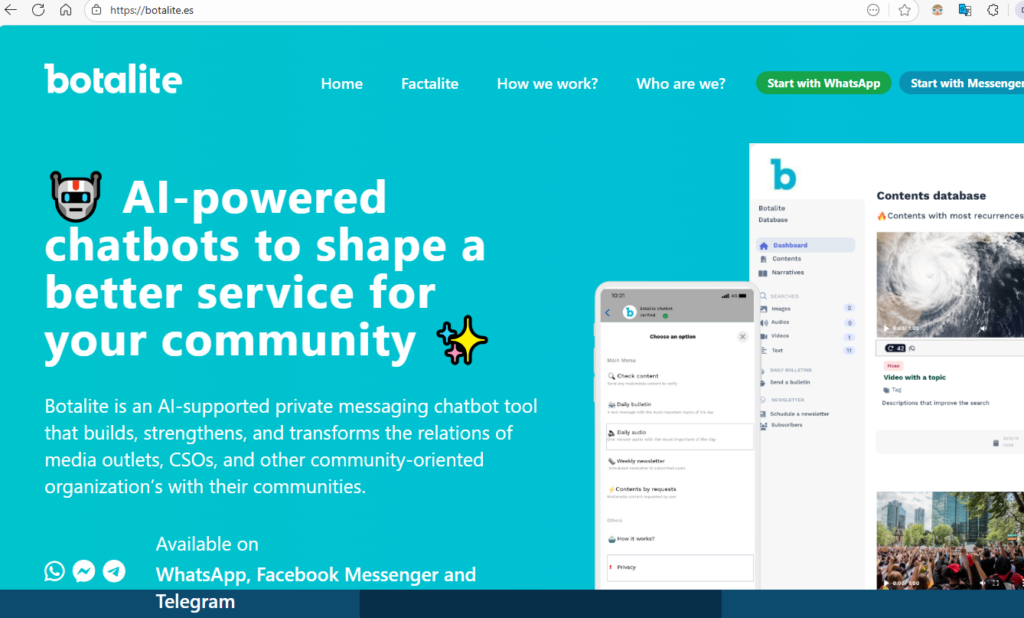

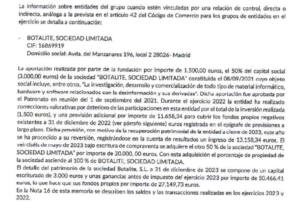

Este modelo no es exclusivo. Maldita.es, otra de las organizaciones de referencia en el ámbito del fact-checking en España, opera a través de una fundación y una asociación sin ánimo de lucro, pero también cuenta con una sociedad mercantil: Botalite S.L., participada íntegramente por la Fundación Maldita. Botalite se dedica al desarrollo y comercialización de herramientas tecnológicas, como chatbots y soluciones automatizadas de información, que pueden ser ofrecidas a terceros. De nuevo, la coexistencia entre verificación, tecnología y actividad comercial no es en sí misma ilegítima, pero sí plantea interrogantes cuando esas mismas organizaciones gozan de un estatus cuasi-institucional para calificar contenidos como fiables o no.

En el caso de Botalite, según la información pública disponible, parece estar orientado principalmente a su comercialización a agencias de verificación. En su web un logo donde se indica que es «business partner» de Meta. Lógicamente, no se puede constatar la existencia de otro tipo de clientes y relaciones. A primera vista, se percibe como un proyecto menos ambicioso que el de Newtral. La información en la web de Maldita es limitada; no obstante, a través de un gráfico se puede constatar que Botalite representó el 4,45 % de los ingresos ( supuestamente, porque es un gráfico interactivo), y la memoria anual también hace referencia al proyecto. Botalite paga a la Fundación cada vez que su personal desarrolla productos que la empresa utiliza para terceros y en la memoria se ofrece más información y detalles.

La ley permite que las fundaciones sin ánimo de lucro creen o participen en empresas con fines lucrativos, siempre que los beneficios se destinen a sus fines fundacionales. No obstante, cuando estas entidades actúan como verificadores o referentes de autoridad en el debate público, la cuestión relevante no es solo la legalidad formal, sino la independencia real y la gestión de los conflictos de interés. La vinculación de fundaciones con sociedades mercantiles —como en el caso de la Fundación Maldita y Botalite— plantea interrogantes legítimos sobre la transferencia de influencia y reputación desde el ámbito del interés general hacia actividades privadas.

En este sentido, Maldita ha incluido su participación empresarial dentro del denominado “Código de Conducta de Inversiones Financieras Temporales”, un documento exigido por la normativa para informar sobre la gestión de determinados activos financieros por parte de las fundaciones. Este instrumento está pensado, en origen, para inversiones de carácter financiero y temporal. La incorporación en este marco de participaciones en sociedades mercantiles vinculadas a la propia actividad de la fundación, aunque cumpla formalmente con las obligaciones de información, introduce una cierta ambigüedad conceptual y dificulta identificar con claridad la naturaleza y el alcance real de dicha relación, lo que refuerza la necesidad de una transparencia reforzada.

Como aspecto positivo, creemos que la información contable proporcionada por la Fundación y la asociación es mucho más completa y detallada de la suministrada por Newtral en su web, destacando la auditoría de las cuentas de la fundación y su inclusión en la web, aunque desactualizada a 2023. En comparación con Newtral, omitiendo la falta de información actualizada, Maldita ofrece datos más exhaustivos, incluyendo un desglose mas o menos detallado de ingresos y gastos mediante unos gráficos interactivos que resultan de bastante utilidad. Sin embargo, resulta cuestionable que no se adjunten las cuentas de Botalite y que la información disponible sobre el proyecto sea tan limitada. Tampoco se aporta mucha información de la asociación: se incluye el balance y Perdidas y Ganancias pero se omite una memoria de actividades realizadas y resultados obtenidos. Destaca como positivo el desglose de fuentes de financiación dentro de la memoria y un desglose razonable de los diferentes conceptos, además de la auditoria realizada. En relación a las empresas vinculadas, consideramos que la documentación ofrecida por la fundación es mucho mas completa que la suministrada por Newtral.

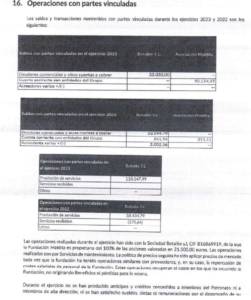

Por otra parte, a efectos de entender la relación existente entre empresas comercializadoras de programas informáticos, resulta imprescindible identificar con precisión al propietario de la tecnología subyacente, así como analizar en detalle los acuerdos que regulan su uso, explotación y comercialización entre las distintas entidades del grupo o partes vinculadas. Desde la perspectiva de la normativa de precios de transferencia, esta identificación es clave para determinar la correcta asignación de funciones, activos y riesgos, en particular en lo relativo a la titularidad de los activos intangibles (software, códigos fuente, licencias, actualizaciones, marcas asociadas y know-how), y para justificar que la retribución pactada entre las partes se ajusta al principio de plena competencia. Es presumible que mucha de la tecnología utilizada haya podido ser desarrollada con anterioridad a efectos de su uso interno o conjuntamente con las empresas que lo comercializan. Por otra parte, de existir recursos compartidos ( personal, licencias, instalaciones, etc.), será imprescindible la determinación y valoración de un reparto de costes entre empresas. Al respecto, puede comprobarse la información suministrada por Maldita en su memoria ( en el apartado 9.2 la memoria de Newtral del ejercicio 2024 no se reflejan operaciones entre empresas vinculadas, salvo la indicación de que posee el 58% de Inaria)

Otro ejemplo similar podría ser Full Fact, una organización británica de fact-checking que ha desarrollado herramientas de inteligencia artificial para la detección automatizada de desinformación. Aunque estas herramientas se licencian a medios, investigadores y otras entidades comprometidas con información de calidad, no existe un listado público de criterios de elegibilidad ni formularios que detallen qué empresas privadas pueden acceder. El acceso parece evaluarse caso por caso, guiado por la misión de la organización de promover información veraz, lo que deja un nivel de discrecionalidad y falta de transparencia sobre la selección de usuarios.

Full Fact está financiada mediante donaciones individuales, subvenciones de fundaciones filantrópicas y programas de apoyo de grandes empresas tecnológicas, incluidos fondos para el desarrollo de herramientas de IA y fact‑checking. Por ejemplo, aportes de Google.org o acuerdos con plataformas como Meta.

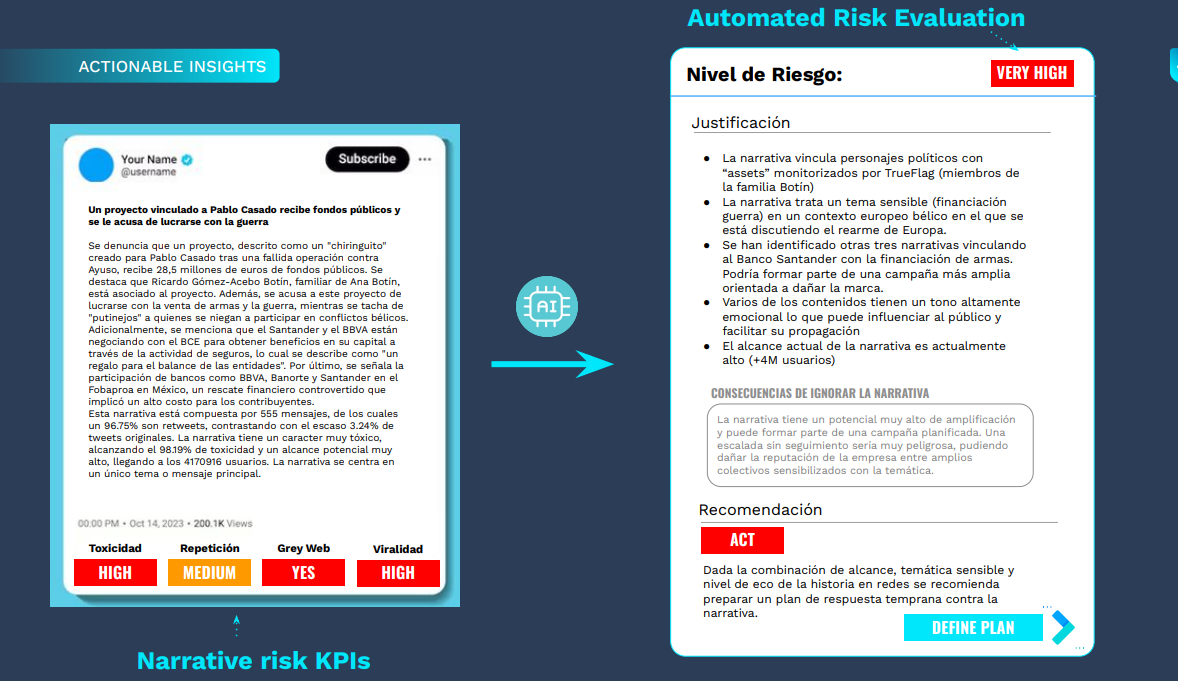

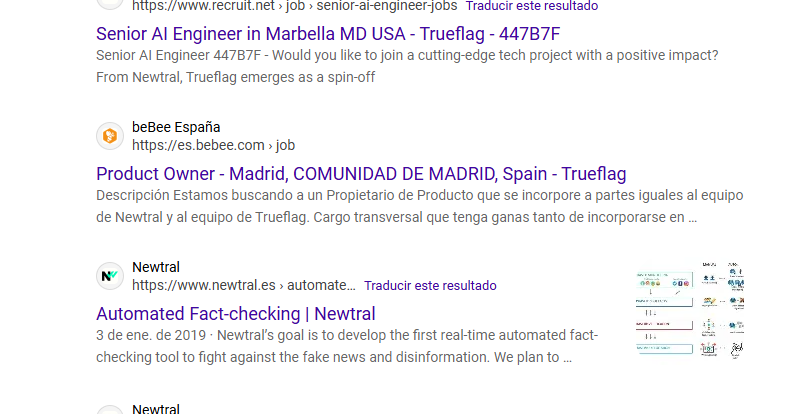

Desconocemos si el código ético de Newtral y Maldita permite ofrecer esta tecnología a empresas que no se dediquen a la verificación, así como los términos de su uso. En relación a los ejemplos e información recopilada de Trueflag, aparentemente, tiene una orientación centrada en marcas con elementos de análisis que incluyen narrativas y planes de respuesta. Consideramos que se hace imprescindible comunicar y evaluar su incidencia ética en la actividad de verificación de datos.

La comercialización de programas y soluciones tecnológicas a terceros abre un debate ético relevante. Mientras estas agencias desempeñan una función de verificación y evaluación de la información en el espacio público, recibiendo ayudas o participando en proyectos financiados con fondos públicos, también pueden desarrollar o comercializar herramientas potencialmente utilizables por actores con capacidad de influencia, como gobiernos, entidades financieras o grandes corporaciones, ya sea de forma directa o a través de empresas en las que participan.

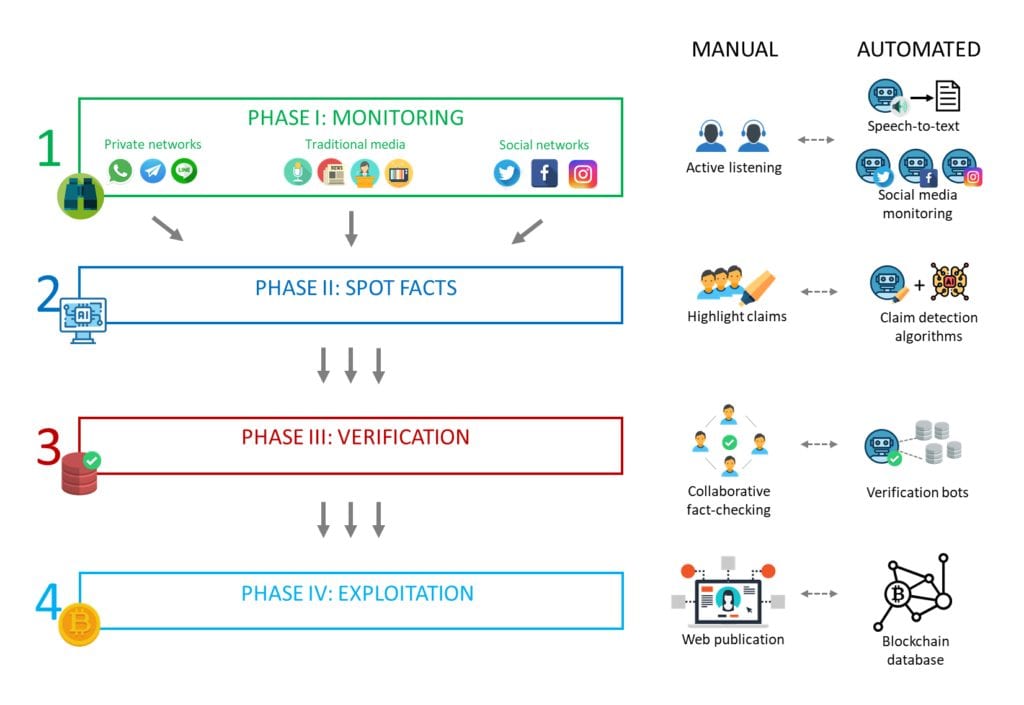

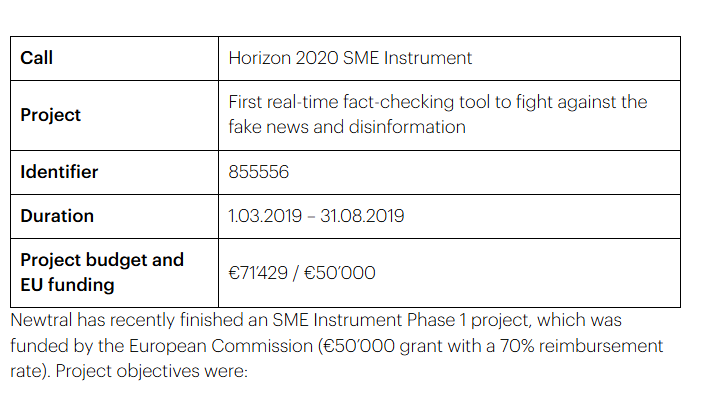

Otro ejemplo de apoyo recibido es el proyecto Automated Fact-Checking de Newtral, que emplea inteligencia artificial (IA) para verificar de manera automática la veracidad de las afirmaciones. Mediante algoritmos avanzados, la IA compara la información con bases de datos verificadas y fuentes confiables, identificando desinformación de forma rápida y eficiente. Esta automatización permite realizar la verificación de hechos en tiempo real, lo que facilita el trabajo de periodistas y usuarios en la lucha contra las noticias falsas. Este proyecto fue financiado por la Comisión Europea con una subvención de 50.000 euros y un reembolso del 70%.

No existe en el Código de Principios del IFCN una cláusula que prohíba de manera categórica que un fact-checker preste servicios a gobiernos, grandes empresas u organizaciones privadas, siempre que dichas relaciones no comprometan su independencia editorial. Del mismo modo, el Código no establece de forma expresa la obligación de declarar sociedades participadas ni estructuras empresariales complejas. No obstante, sí exige que la estructura organizativa y las fuentes de financiación se expliquen de manera clara y comprensible, de modo que la audiencia pueda evaluar adecuadamente la independencia editorial. En nuestra opinión, dicha relación debería ser motivo suficiente para valorar su participación en ayudas publicas o colaboración institucional, al margen de cualquier regulación establecida por una organización privada de periodistas. También seria recomendable mecanismos que permitan revelar los ingresos obtenidos detallados por clientes por la comercialización de estas plataformas.

En este contexto, la existencia de empresas vinculadas puede convertirse en un elemento relevante de transparencia, aun cuando su declaración no esté formulada como un requisito literal. Desde esta perspectiva, la concurrencia entre actividades de verificación y de desarrollo o comercialización tecnológica no implica necesariamente una irregularidad, pero sí plantea interrogantes éticos legítimos que justifican una mayor exigencia de claridad y rendición de cuentas.

«Sin que ello implique necesariamente una irregularidad, la acumulación de funciones de verificación y actividad comercial introduce una potencial incompatibilidad de intereses —lo que coloquialmente se expresa como que no se puede ser cura y estar repicando— que exige mayores niveles de transparencia y separación funcional para preservar la credibilidad.»

Crear una empresa vinculada no compromete la independencia editorial; lo que la compromete es que esa vinculación no se declare o que influya en las decisiones editoriales sin salvaguardas claras. El Código no enumera qué elementos exactos deben incluirse en esa “estructura organizativa”, pero sí exige que sea comprensible para el público.

La creación de empresas externas que utilizan inteligencia artificial para la verificación de información plantea un desafío ético central. Aunque su objetivo declarado sea combatir la desinformación, el hecho de que estas herramientas puedan ser comercializadas o utilizadas por terceros abre la puerta a posibles usos indebidos que socavan la confianza pública. Por ejemplo, Newtral reconoce en su guía ética que el uso de la IA debe estar estrictamente alineado con su misión de periodismo de servicio público, advirtiendo al mismo tiempo que estas tecnologías ya están teniendo impactos negativos no deseados. La disyuntiva se evidencia cuando se proponen como ejemplo de uso a bancos o altos directivos, lo que plantea riesgos de instrumentalización con fines comerciales o estratégicos distintos a la verificación imparcial de hechos.

Es fundamental que las organizaciones de fact‑checking se mantengan centradas en el interés público, garantizando que sus operaciones no se conviertan en negocios que generen o difundan contenidos que puedan confundirse con desinformación. La integridad y transparencia en la gestión de estas herramientas debe ser prioritaria, incluyendo una clara exposición sobre su financiación, funcionamiento, limitaciones y posibles riesgos éticos.

Aunque los códigos de buenas prácticas de la UE y los estándares de la EFCSN no prohíben explícitamente la comercialización de programas de verificación, sí establecen un mandato general de no incentivar ni financiar la creación o difusión de desinformación y de operar bajo criterios de independencia y ética. Esta laguna normativa evidencia la necesidad urgente de regular de manera específica la comercialización de herramientas de IA para fact‑checking, estableciendo criterios claros sobre su uso responsable, transparencia obligatoria y rendición de cuentas ante la sociedad, para que la innovación tecnológica no se convierta en un vehículo de desinformación encubierta o de beneficios privados en detrimento del interés público. Por ello, recomendamos modificaciones normativas que contemplen estas circunstancias.

Creemos que las agencias de verificación deberían revelar de manera clara y accesible su estructura societaria, fuentes de financiación, participaciones en otras empresas y mecanismos de gobernanza, resaltando que control no significa interferencia directa en el contenido. En este sentido, muchas de estas organizaciones ya se someten a auditorías externas y cumplen con los requisitos establecidos por el IFCN, lo que refuerza la transparencia y la rendición de cuentas. Lógicamente, la implementación de estos controles y la publicación de esta información tiene como objetivo generar confianza pública y mejorar la credibilidad, y no implica por sí misma irregularidad o falta de independencia editorial.

Estas sugerencias de mejora destacan las limitaciones actuales y podrían incluirse mediante modelos estandarizados, con la información suministrada sujeta a auditoría externa. Asimismo, se debería exigir un detalle pormenorizado de las funciones de verificación realizadas, los términos y condiciones aplicables, y un historial de decisiones que pueda ser evaluado por la ciudadanía. También sería recomendable incluir un desglose detallado de la facturación por líneas de negocio y del beneficio concreto obtenido en los proyectos financiados con fondos públicos.

El problema no surge necesariamente cuando califican cierta información como desinformación, lo cual es legítimo dentro del marco de la libertad de opinión, sino cuando sus actuaciones afectan el derecho de terceros a expresar sus ideas, y la definición de desinformación es tan ambigua que puede utilizarse para silenciar narrativas incómodas. Así, surgen categorías ambiguas que distinguen entre bulo, desinformación, misinformation y malinformation. Además, se encuentran otras clasificaciones específicas: en el caso de Newtral, se incluyen verdadero, verdad a medias, engañoso y falso; mientras que Maldita utiliza las categorías Falso/Bulo/Timo, Alerta, Contexto y Verdadero. Estos criterios y la forma en que afectan principalmente a la censura de contenidos, al igual que los relacionados con la independencia de estas organizaciones, están sujetos a evaluación pública.

Es importante destacar que los verificadores de hechos no tienen la capacidad de censurar ni eliminar contenido por sí mismos; su labor consiste únicamente en evaluar la veracidad de la información y emitir etiquetas o recomendaciones sobre su fiabilidad. Posteriormente, son las plataformas digitales quienes, a través de sus políticas, algoritmos y sistemas de moderación, deciden cómo mostrar, priorizar, advertir o reducir la visibilidad de los contenidos señalados como falsos o engañosos. Todo ello dentro de la Ley de Servicios Digitales. De este modo, la influencia de los verificadores sobre la difusión de información es indirecta, condicionada por las decisiones de las propias plataformas, pero a su vez condicionada por el modelo de denunciantes de confianza, que gozan de acceso prioritario a los canales internos de moderación de contenido de las plataformas.

Un aspecto esencial a considerar es el carácter privado de estas organizaciones y las consecuentes limitaciones de transparencia que esto conlleva. Si bien las sociedades mercantiles españolas están obligadas a formular y depositar sus cuentas anuales en el Registro Mercantil, esta obligación se limita a los documentos contables básicos legalmente exigidos y no exige publicar información contable o mercantil más allá de lo previsto por la Ley de Sociedades de Capital, ni someterse a auditorías externas si no superan determinados umbrales de tamaño o volumen de negocio.

En muchos casos, la información económica y financiera que se ofrece al público se limita a canales informales, como publicaciones en la propia web o comunicados corporativos, quedando supeditada a la voluntad de los propios declarantes. Esto ocurre, por ejemplo, en el entorno de organizaciones como Newtral, una empresa privada de periodismo y fact-checking, que aunque está inscrita como sociedad mercantil y cumple las obligaciones mercantiles básicas, no tiene obligación legal de publicar detalles contables ampliados ni auditorías completas exclusivamente por su función como verificador de información.

Esta circunstancia puede dar lugar a situaciones paradójicas: aunque estas entidades participan en proyectos financiados con fondos públicos o desempeñan un papel relevante en marcos regulatorios como la Ley de Servicios Digitales, la información disponible sobre su gestión económica y contable puede ser escasa o fragmentaria, lo que alimenta el debate abierto sobre la necesidad de una mayor transparencia y rendición de cuentas en torno a su actividad y financiación.

El Código de Principios del IFCN enfatiza la divulgación de fuentes de financiamiento y de la estructura organizativa de los fact‑checkers, exigiendo que toda organización independiente publique en su web las fuentes de ingreso que representen el 5 % o más del total del año anterior, así como la forma jurídica (ONG, sociedad, etc.), y que se declare quién ejerce el control editorial. Además, si el fact‑checker forma parte de un medio mayor, debe hacer una ‘declaración de propiedad’ para clarificar el editor o dueño principal. No obstante, a diferencia de otros ámbitos profesionales como la auditoría de cuentas en España —donde los auditores deben abstenerse de auditar si un solo cliente genera más del 30 % de sus ingresos anuales—, el IFCN no establece límites claros a la dependencia económica de una única fuente, dejando un posible riesgo de conflicto de interés que, aunque declarado, podría comprometer tanto la independencia real como la percepción de imparcialidad.

El Código de Principios de la IFCN exige a las organizaciones firmantes declarar públicamente sus principales fuentes de ingresos, entendidas como aquellos financiadores que representan una parte significativa de su facturación. Sin embargo, este requisito se limita a la declaración de ingresos y no equivale a una revelación completa de la financiación recibida en sentido amplio. No se exige detallar préstamos, aportaciones de capital, financiación intragrupo u otros mecanismos financieros que no se materialicen directamente como ingresos, lo que introduce una diferencia relevante entre lo que se declara y el conjunto real de recursos económicos que sostienen la actividad.

Asimismo, los requisitos de transparencia se aplican fundamentalmente a la entidad firmante del Código y no se extienden de manera sistemática ni exhaustiva a empresas vinculadas, accionistas o entidades del mismo grupo, más allá de la identificación de la propiedad formal y del control editorial. En la práctica, no se exige la consolidación de información financiera ni la divulgación detallada de los flujos económicos entre entidades relacionadas. Esto supone que la transparencia promovida por la IFCN se orienta principalmente a salvaguardar la independencia editorial declarada, pero no garantiza una visión completa del entramado financiero en el que opera la organización, especialmente cuando existen estructuras societarias complejas. En el mejor de los casos, se podría consultar la información mercantil pública, con la limitación de que solamente abarcaría relaciones económicas que no contemplan la vinculación en el ámbito de difusión de contenido periodístico.

Este aspecto resulta particularmente relevante en el caso de Botalite, S.L. e Inaria, ya que, por ejemplo, en el caso de Inaria no encontramos información pública suficiente que permita identificar el conjunto de sus accionistas, las aportaciones realizadas ni la eventual existencia de condiciones específicas vinculadas a dicha financiación. Es importante destacar que esto son dos ejemplos concretos, pero el análisis está orientado al conjunto de agencias de verificación.

En la práctica, estas exigencias suponen que los fact-checkers (o las empresas que los crean) deben autoinformar estos datos. Sin embargo, el código no incluye ninguna norma específica sobre empresas propiedad de socios/empleados, familiares u otras estructuras indirectas. Es decir, aunque pide transparencia general, no regula explícitamente que se deban revelar sociedades vinculadas a miembros clave o familiares. Gran parte de la información proviene de declaraciones responsables de las organizaciones, sin verificación contable independiente más allá de la revisión documental por los evaluadores externos. Como comentamos anteriormente, indirectamente se podría verificar información adicional exigida por la normativa mercantil de cada pais, con las limitación de estar orientada a las operaciones societarias entre empresas.

En el ámbito de la auditoría y la ética profesional existe el concepto de “amenaza de familiaridad”, recogido en marcos internacionales como el Código de Ética para Profesionales de la Contabilidad del IESBA (IFAC), ampliamente reconocido como referencia en materia de independencia y objetividad. Este concepto describe el riesgo de que un evaluador pierda imparcialidad cuando mantiene relaciones personales, familiares o profesionales prolongadas con la entidad evaluada, lo que puede llevarle —consciente o inconscientemente— a ser menos crítico o más indulgente en sus juicios. Aunque el IFCN no menciona explícitamente la “amenaza de familiaridad” en su Código de Principios, sí exige imparcialidad, transparencia y la declaración de conflictos de interés. Sin embargo, no establece un mecanismo específico ni criterios técnicos claros para identificar, evaluar o mitigar este tipo de relaciones cercanas, como sí ocurre en auditorías profesionales. En este contexto, aplicar el concepto de amenaza de familiaridad al sistema de evaluación del IFCN resulta pertinente, ya que permite señalar una zona gris ética: la posible influencia de vínculos personales, ideológicos o laborales en la objetividad de los verificadores, sin que exista una regulación expresa que lo controle de forma sistemática.

Otro aspecto que se pasa por alto en el funcionamiento de las agencias de verificación es la posible existencia de intereses económicos de su personal clave y de personas vinculadas, como familiares o socios, que puedan influir directa o indirectamente en su actividad. En el ámbito contable y fiscal, este riesgo está expresamente reconocido y se imponen obligaciones de transparencia que exigen revelar las relaciones vinculadas, los conflictos de interés y las participaciones económicas relevantes. Sin embargo, en el caso de las agencias de verificación, no se exige un nivel equivalente de información a revelar, a pesar de que su labor incide de forma directa en el debate público y en el ejercicio de la libertad de expresión. El análisis no puede limitarse en exclusiva a la forma jurídica que adopta la agencia de verificación. Por ejemplo, no aportaría nada informar de los principales clientes de una empresa de verificación si se omite los intereses que pudieran tener el personal clave mediante lo que suele denominarse su red ( salarios, facturación como profesional, empresas, familiares, acuerdos, relación, etc.), y si la revelación de dichos intereses no podría llevar a renunciar al ejercicio de la la actividad, tal como ocurre en otros ámbitos.

A continuación se exponen algunos casos que han sido objeto de debate público en España. Los vínculos personales, familiares o laborales que se mencionan son hechos públicos y contrastables, cuya referencia no implica, por sí misma, la existencia de irregularidades ni una merma automática de la independencia editorial. Su inclusión responde exclusivamente a un análisis desde la perspectiva de la percepción pública, del riesgo reputacional y de la denominada “amenaza de familiaridad”, un concepto reconocido en distintos marcos éticos profesionales para evaluar posibles factores que puedan influir en la objetividad, sin prejuzgar conductas concretas. Las relaciones entre periodistas y medios pueden influir en la percepción de imparcialidad, incluso sin pruebas directas de parcialidad. Como dicen los refranes, ‘quien comparte la misma cama suele compartir la misma condición’ y ‘dime con quién te juntas y te diré cómo eres’; tener en cuenta estos vínculos permite al lector formarse una visión más completa y crítica de la información recibida.

-

Ana Pastor, directora de Newtral, ha reconocido públicamente que La Sexta posee una línea editorial definida, aunque ha defendido su intención de desarrollar su labor de verificación “sin ideología”. No obstante, Pastor está casada con Antonio García Ferreras, director de La Sexta, quien ha manifestado en distintas ocasiones que la cadena no oculta su orientación editorial, sosteniendo que esta es conocida por la audiencia y que no existe voluntad de engañar al espectador respecto a su posicionamiento ideológico. Estas declaraciones refuerzan la idea de que La Sexta no se presenta como un medio neutral, sino como un proyecto editorial con una identidad política clara y reconocible, lo que resulta relevante al analizar posibles conflictos de interés y la llamada amenaza de familiaridad.

Es ampliamente conocida la vinculación de Newtral, Ana Pastor y su marido con la Sexta, que forma parte del grupo Atresmedia, siendo ejemplos de esta relación programas como Asesinas, Conspiranoicos, Generación TOP y El Objetivo. Por otro lado, uno de los principales clientes de Newtral es Netflix, plataforma que ha sido acusada de priorizar contenidos con enfoques progresistas o sociales, lo que algunos interpretan como un sesgo ideológico en la selección y financiación de sus producciones.

Antonio García Ferreras es también presentador y director de Al Rojo Vivo, programa de análisis y debate de actualidad política en laSexta que, junto con otros espacios de la cadena, ha sido percibido por muchos observadores como asociado a una orientación ideológica definida, que se refleja principalmente en la selección, el enfoque y el tratamiento de las noticias más que en la falsedad deliberada de los hechos. El propio Ferreras ha defendido públicamente que su intención es ejercer un periodismo crítico e ‘incómodo para el poder’, admitiendo al mismo tiempo que la objetividad absoluta es una meta difícil de alcanzar.

-

Clara Jiménez (Maldita.es) y Antonio Maestre. La cofundadora de Maldita.es trabajó 9 años en el área informativa de La Sexta. Maldita admite que su equipo fundacional provino en “su inmensa mayoría” de profesionales de laSexta. Además, Antonio Maestre – conocido tertuliano de izquierdas– fue asesor externo de Maldita. Estos lazos refuerzan la identidad ideológica percibida de esos fact-checkers.

Clara Jiménez (Maldita.es) y Antonio Maestre. La cofundadora de Maldita.es trabajó 9 años en el área informativa de La Sexta. Maldita admite que su equipo fundacional provino en “su inmensa mayoría” de profesionales de laSexta. Además, Antonio Maestre – conocido tertuliano de izquierdas– fue asesor externo de Maldita. Estos lazos refuerzan la identidad ideológica percibida de esos fact-checkers.

-

Mercedes Pastor (hermana de Ana). La propia hermana de Ana Pastor, Mercedes Pastor, ha ocupado puestos de comunicación en varios gobiernos de la oposición (PSOE) y consultoras vinculadas al PSOE. Se destaca que “Mercedes Pastor es una experta en comunicación muy próxima al PSOE”, habiendo desempeñado cargos institucionales bajo gobiernos socialistas. Esto sugiere un círculo de influencias políticas en el entorno de La Sexta y sus colaboradores.

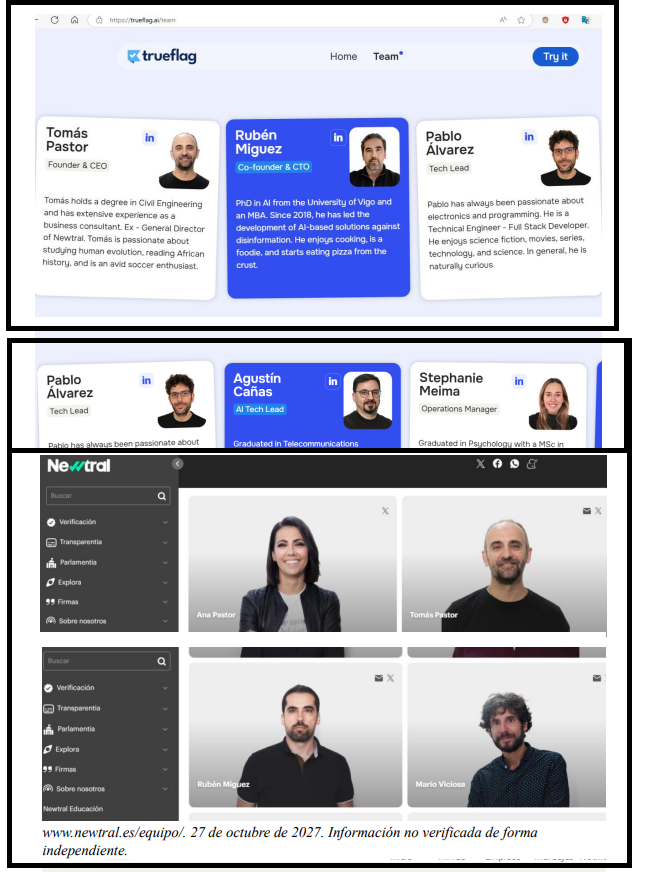

- Joaquín Ortega Casariego es periodista y ejerce como director de contenidos de Newtral. Su trayectoria profesional está estrechamente vinculada al entorno de El Objetivo, programa emitido en La Sexta y dirigido por la propia Pastor, donde participó en tareas editoriales y de producción de contenidos. Posteriormente pasó a formar parte del núcleo directivo de Newtral. No consta que haya ocupado cargos políticos electos ni orgánicos en el PSOE; sin embargo, parte de su carrera se ha desarrollado en ámbitos de comunicación institucional durante etapas de gobiernos socialistas, un hecho que algunos analistas consideran relevante en el debate sobre la independencia editorial y la neutralidad real de las agencias de fact-checking. Hasta la fecha y donde llega nuestro conocimiento, Ana Pastor no ha realizado declaraciones públicas específicas sobre la trayectoria profesional de Joaquín Ortega Casariego en relación con el PSOE. En sus intervenciones públicas, Pastor ha optado por defender de forma general la independencia editorial y la metodología de Newtral, sin entrar a valorar los antecedentes profesionales individuales de su equipo directivo. Esta ausencia de explicaciones concretas ha alimentado el debate crítico sobre la transparencia y los posibles conflictos de interés en las agencias de verificación, más allá de las declaraciones formales sobre neutralidad.

BOMBAZO CORRUPCIÓN VERIFICADORA EN NEWTRAL: ¿Sabíais que JOAQUÍN ORTEGA CASARIEGO Director de Contenidos de @NEWTRAL de @_anapastor_ está VINCULADO al Gobierno del @PSOE?

Fue ASESOR del Gabinete de Miguel Sebastián Gascón, Ministro de Industria y Comercio, en el gobierno… pic.twitter.com/r5Zg75VPTw

— Guillermo Rocafort (@GuillermoRocaf1) November 30, 2025

Encontramos el cese don Joaquín Ortega Casariego, ex Asesor del Gabinete del Ministro, como vocal en la Junta Directiva de la Corporación de Reservas Estratégicas de Productos Petrolíferos y el nombramiento, en el BOE-A-2012-2685

Aunque en los perfiles públicos de Newtral se indica que Joaquín Ortega ostenta el cargo de Head of Content, en la página de transparencia y metodología de la organización no se especifica de forma clara cuáles son sus funciones concretas ni su influencia en el proceso de verificación. La metodología señala que los artículos pasan por el visto bueno del jefe de redacción, pero ni Joaquín Ortega ni Ana Pastor aparecen en el equipo de verificación, y no se detalla cómo su papel podría influir en la selección de temas o la validación de fact‑checks. La sección de Equipo de verificación lista únicamente al personal que participa directamente en la verificación, mientras que el resto del equipo editorial o de gestión no se detalla en relación con su posible influencia en el contenido, lo que limita la transparencia sobre todas las líneas de influencia editorial. Para reforzar la transparencia y alinearse con los principios de la IFCN, sería recomendable publicar un listado completo de todos los perfiles que puedan incidir en la selección, producción, revisión y aprobación de contenidos, indicando su rol específico y cualquier relación relevante dentro de la organización. Esto permite cumplir con el principio de transparencia, facilitar la evaluación de la imparcialidad y profesionalidad del equipo, prevenir posibles conflictos de interés y reforzar la credibilidad y confianza en los fact‑checks según los estándares internacionales de la IFCN.

Aunque Maldita.es describe de manera detallada su metodología de verificación y presenta al equipo general de periodistas y profesionales en la sección Quiénes somos, no distingue claramente un equipo de verificación específico ni identifica públicamente a las personas responsables de cada fase del proceso de fact‑checking. La metodología indica que existen editores con derecho a voto y etapas de revisión, pero no conecta estos roles con nombres o cargos concretos, lo que limita la transparencia sobre quiénes ejercen influencia directa en la selección, investigación y validación de contenidos.

Estos ejemplos muestran cómo las relaciones familiares o laborales pueden configurar redes de proximidad e intereses compartidos que pueden influir, directa o indirectamente, en la línea editorial, por lo que resulta necesario revelar dichas vinculaciones y evaluar la aplicación de salvaguardas adecuadas para preservar la independencia y la credibilidad del proyecto. La propia Pastor admitió la existencia de línea editorial en su cadena, confirmando que no es neutral. En conjunto, los vínculos estrechos entre los fundadores de fact-checkers españoles y LaSexta (canal abiertamente alineado a la izquierda) alimentan sospechas de sesgo editorial no explícito. Resulta razonable que un usuario informado sea consciente de estas circunstancias y se le suministre informacion al respecto.Consideramos que debería establecerse un análisis formal de la familiaridad verificable por un tercero independiente.

Estas circunstancias no implican por sí mismas una falta de independencia, pero sí representan factores que deben ser conocidos y considerados por el público, evaluados por los propios implicados y, en su caso, atendidos mediante la implementación de salvaguardias cuando sea posible. En caso de controversia, el silencio no debería ser una alternativa. Cualquier análisis realizado que implique interés público tendría que ser formal, accesible al público general e independiente. Como recuerda el dicho, ‘la mujer del emperador no solo debe serlo, sino también parecerlo’, lo que subraya que, más allá de la independencia real, la percepción de imparcialidad resulta esencial para mantener la confianza y credibilidad ante la audiencia.

El IFCN está patrocinado por actores globales y forma parte de redes internacionales. Por un lado, el IFCN es un programa del Poynter Institute, un centro de periodismo con sede en EE. UU. que lidera iniciativas mundiales de verificación. Poynter y el IFCN reciben donaciones de fundaciones internacionales influyentes: en 2019 se informó que IFCN obtuvo fondos de la Fundación Bill & Melinda Gates, Google, Facebook, el National Endowment for Democracy, la Open Society de George Soros, entre otros. En concreto, se señala que “Poynter’s IFCN has received funding from … the Bill & Melinda Gates Foundation … the Omidyar Network, the Open Society Foundations”.

Por otro lado, algunos de los propios fact-checkers afiliados al IFCN están vinculados a organizaciones globales de emprendedores sociales. Un ejemplo es Maldita.es: su cofundadora Clara Jiménez fue reconocida en 2019 como Ashoka Fellow (programa mundial de emprendedores sociales) De este modo, la red de IFCN se alimenta tanto de financiamiento de filántropos internacionales como de conexiones institucionales (Poynter, Ashoka, etc.) que modelan indirectamente su agenda.

Ashoka, aunque se presenta como una red independiente de emprendimiento social, forma parte de un ecosistema global de fundaciones, empresas y actores filantrópicos que comparten agendas, valores y prioridades comunes. Según sus propios informes de impacto y transparencia, en España y Portugal, por ejemplo, el 53 % de sus ingresos proviene de fundaciones internacionales y un 34 % de empresas privadas, mientras que el resto proviene de donaciones individuales y subvenciones públicas. Entre sus principales colaboradores a nivel global se incluyen la Fundación Bill & Melinda Gates, Google.org, la Omidyar Network y la Open Society Foundations de George Soros, además de alianzas estratégicas con consultoras como McKinsey & Company y firmas de comunicación y auditoría. Estas relaciones de interdependencia generan vínculos de influencia que pueden afectar la orientación de los proyectos y líderes que Ashoka apoya, incluyendo aquellos que participan en redes de fact-checking, lo que plantea un debate legítimo sobre la independencia real o percibida de estas organizaciones frente a ciertos intereses globales y agendas filantrópicas.

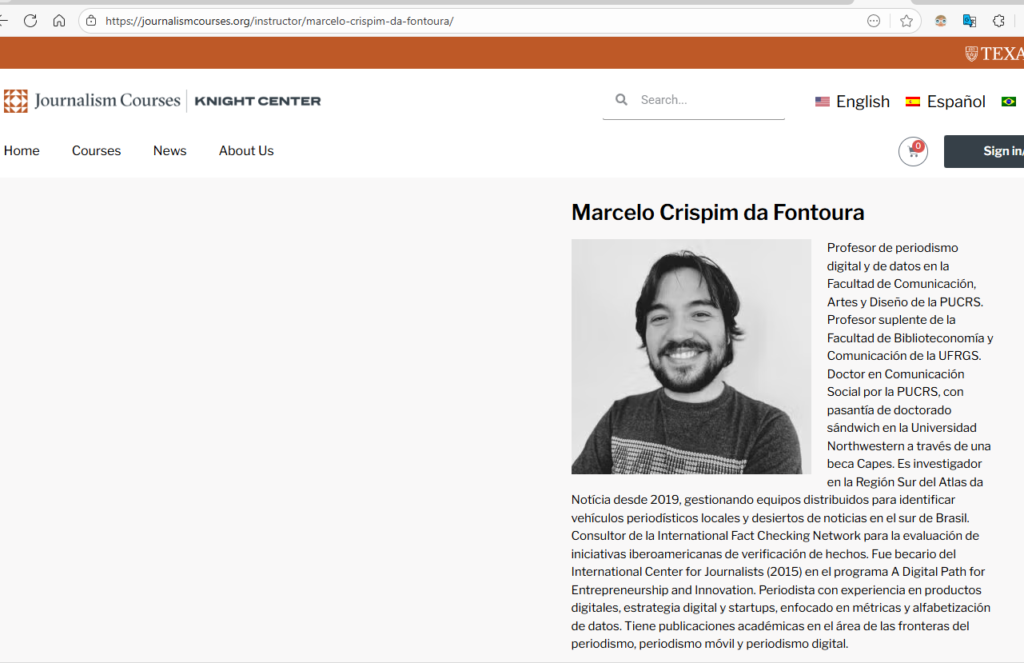

En cuanto a los evaluadores externos que revisan a los fact‑checkers bajo el Código de Principios del IFCN, la última auditoría de Maldita.es fue realizada por Marcela Costache, sobre la cual no se dispone de información pública adicional. En el caso de Newtral, la evaluación fue realizada por Marcelo Crispim da Fontoura, periodista con experiencia en medios digitales y comunicación móvil, y Professional Fellow del International Center for Journalists (ICFJ), una red global de formación de periodistas financiada en parte por fundaciones y agencias internacionales. Aunque ambos actuaron como asesores para certificar el cumplimiento de criterios de independencia y transparencia, la IFCN no publica perfiles completos de sus auditores, lo que limita la visibilidad de posibles vínculos o influencias externas.

El International Center for Journalists (ICFJ) es una organización sin ánimo de lucro con sede en Washington D.C. fundada en 1984, dedicada a promover el periodismo independiente a nivel mundial mediante programas de formación, talleres, intercambios y becas que capacitan a profesionales de más de 177 000 en unos 95 países. Aunque el ICFJ no publica exhaustivamente su lista de financiamiento en cada perfil de evaluador, se sabe por informes públicos que recibe apoyos significativos, incluidas subvenciones multimillonarias de organizaciones privadas como la Knight Foundation, que aportó 4,4 millones de dólares para programas de periodismo internacional, y fondos gubernamentales de agencias como el Departamento de Estado de EE. UU. que han financiado proyectos específicos de desarrollo de medios en diversas regiones del mundo.

Aunque el IFCN promueve la transparencia respecto a financiamiento y propiedad de las organizaciones de fact-checking, sus normas no contemplan todos los posibles vínculos indirectos, como sociedades de familiares, relaciones laborales previas o conexiones con redes globales de influencia filantrópica y corporativa. El ecosistema de fact-checking, por tanto, puede estar influido por relaciones personales, ideológicas, políticas o internacionales que merecen un análisis crítico. Para fortalecer la independencia y la confianza pública, sería recomendable que el IFCN ampliara sus requisitos de transparencia incluyendo: la declaración explícita de vínculos familiares y relaciones previas con medios o entidades políticas, la verificación documental de la financiación significativa, la publicación de posibles conflictos de interés de directivos y auditores, y la creación de mecanismos de control externo para supervisar estas relaciones. Además, sería útil implementar un protocolo formal para evaluar la amenaza de familiaridad, de manera que cualquier vínculo estrecho que pudiera comprometer la objetividad quede registrado y mitigado, garantizando así que las decisiones de verificación se basen únicamente en criterios técnicos y no en influencias externas.

La referencia a redes internacionales, fundaciones filantrópicas y organismos de apoyo al fact-checking se realiza precisamente porque estos entramados no son neutrales ni ideológicamente asépticos. La concurrencia reiterada de determinados financiadores, marcos de gobernanza y prioridades estratégicas sugiere la existencia de agendas compartidas que, aun sin necesidad de coordinaciones explícitas ni ilícitas, pueden influir de manera significativa en los enfoques, incentivos y límites de actuación de las organizaciones que participan en ellas. Este análisis se formula en el ejercicio del derecho a la libertad de expresión y de opinión crítica, y no constituye una imputación de conductas ilegales concretas, sino una valoración legítima sobre el impacto estructural de estas redes en el ecosistema informativo.

El problema de fondo no son los intereses —todas las empresas y organizaciones los tienen—, sino el poder que se les otorga y los proyectos públicos financiados en los que participan, sin exigirles estándares de transparencia equivalentes a los de otras profesiones reguladas. A un auditor financiero se le exige declarar no solo sus intereses personales, sino también los de su red profesional y societaria. A un juez se le obliga a abstenerse ante cualquier apariencia de conflicto. En el fútbol español, los árbitros no pueden dirigir partidos de equipos de su misma comunidad autónoma en competiciones nacionales, y en competiciones internacionales se aplica el mismo principio de imparcialidad, evitando que un árbitro actúe en encuentros donde exista cualquier vínculo territorial o nacional con los equipos participantes. Sin embargo, las entidades que hoy influyen de manera directa en la moderación del debate público digital no están sometidas a obligaciones comparables, pese a que su impacto social es enorme. Este poder concentrado es especialmente problemático porque la libertad de expresión, garantizada por la Constitución como derecho fundamental, no puede ni debe estar supeditada a la discrecionalidad de actores privados. Conceder a empresas privadas la capacidad de decidir qué opiniones se publican, qué voces se silencian y qué narrativas se amplifican equivale a delegar en manos privadas un control sobre un derecho que debería ser protegido y regulado por el Estado, bajo criterios claros, transparentes y auditables, y siempre amparado en el artículo 20 de la Constitución Española. Cuando la defensa de la libertad de expresión depende de intereses comerciales o de sesgos internos de estas entidades, se erosiona la esencia misma del debate público democrático.

El debate no debería centrarse en la transparencia formal de las agencias de verificación, sino en el poder estructural que se les ha conferido para intervenir en la circulación de información, afectando a la libertad de expresión reconocida constitucionalmente, sin mecanismos de control ni rendición de cuentas equiparables.

Las comparaciones con otros ámbitos profesionales regulados —como la auditoría de cuentas, la judicatura o el arbitraje deportivo— tienen un carácter estrictamente ilustrativo y conceptual. No se plantea una equiparación normativa automática, sino la utilidad de estos marcos como referencia para reflexionar sobre cómo se gestionan, en otros sectores, los riesgos de conflicto de interés y la apariencia de imparcialidad.

Este hecho evidencia que la cuestión no se resuelve simplemente regulando los estándares internos de estas organizaciones privadas, sino cuestionando el poder y la autoridad que se les otorga para certificar la veracidad y la independencia de terceros, especialmente cuando su influencia puede afectar la percepción pública de medios y fact-checkers. En la práctica, los gobiernos están delegando en terceros la capacidad de regular la información, sin un control efectivo por parte del poder judicial que garantice la libertad de opinión.

En España y en la Unión Europea, la libertad de expresión y de opinión están constitucionalmente reconocidas (art. 20 de la Constitución española) y, en el ámbito europeo, protegidas por el Artículo 10 del Convenio Europeo de Derechos Humanos y por la Carta de los Derechos Fundamentales de la UE. Este marco protege el derecho de los individuos a expresar y recibir opiniones sin injerencias arbitrarias del Estado, y ha sido interpretado por la jurisprudencia del Tribunal Europeo de Derechos Humanos (TEDH) como un pilar del pluralismo democrático que ampara no solo expresiones pacíficas o socialmente aceptables, sino también aquellas que resulten incómodas u ofensivas para algunos sectores de la sociedad.

Sin embargo, en el entorno digital estas libertades no operan de forma abstracta: las plataformas y motores de búsqueda, al ser entidades privadas que determinan sus propias normas de uso y moderación de contenidos, pueden retirar o restringir publicaciones sin autorización judicial previa, porque la libertad de expresión constitucional protege frente a restricciones estatales, no contra decisiones de empresas privadas. Ello ha generado un amplio debate doctrinal sobre si estas plataformas, por su tamaño y su papel como espacios de debate público, deberían estar sujetas a obligaciones similares a los medios tradicionales o incluso a controles judiciales más estrictos.

«No estoy de acuerdo con lo que dices, pero defenderé hasta la muerte tu derecho a decirlo.»

Evelyn Beatrice Hall (1906), en The Friends of Voltaire, resumiendo el pensamiento de Voltaire sobre la libertad de expresión.

La noción de imparcialidad se ve seriamente comprometida cuando quienes ejercen labores de verificación desarrollan, al mismo tiempo, tecnología comercializable, participan en proyectos financiados con fondos públicos o colaboran con grandes plataformas privadas, todo ello sin un sistema de control externo robusto ni auditorías plenamente transparentes en los ámbitos periodístico y contable. En este contexto, la independencia deja de ser una mera declaración de principios y pasa a ser una exigencia que debe acreditarse mediante hechos verificables. A ello se suma una dimensión ética ineludible: la ampliación de su actividad económica más allá de la verificación de datos para la que recibieron apoyo institucional plantea interrogantes legítimos sobre los límites y responsabilidades de su función original. Ejemplo de los innumerables apoyos institucionales recibidos por las agencias de verificación son el Proyecto de innovación HYBRIDS o el Observatorio ibérico IBERIFIER+. Si este apoyo institucional puede servir a otros fines, directa o indirectamente, los ciudadanos estamos legitimados a exigir mayores medidas de control y transparencia.

La defensa de la libertad de información no pasa por negar la existencia de la desinformación, sino por evitar que su combate derive en un sistema de concentración de poder informativo, donde unos pocos actores privados, poco fiscalizados, deciden los límites de lo decible. La pregunta ya no es solo quién informa, sino quién verifica al verificador y cuáles son los limites de su actividad. Y esa es una cuestión que una democracia madura no puede permitirse ignorar. Desgraciadamente, Europa parece decantarse mediante un sistema de control indirecto a través de plataformas digitales y agencias de verificación.

Quisiéramos formular una advertencia a los periodistas especializados en independencia y desinformación: no caigan en la ingenuidad de limitar su análisis a un mero checklist formal de los requisitos del IFCN. Lamentablemente, la evaluación debe ir mucho más allá del recuento cuantitativo de principios declarados y de conclusiones del tipo “se cumplen en un 95 %”. Ese enfoque resulta simplista e insuficiente. La experiencia demuestra que existe una distancia significativa entre lo que se proclama y lo que efectivamente ocurre en la práctica. Mantengan una mirada crítica y atenta. Confiamos en que este artículo contribuya a ello.

Finalmente, conviene señalar que la independencia o neutralidad es un concepto en buena medida subjetivo, que no depende de la proclamación de ninguna organización privada ni de ningún gobierno, sino de la definición que de él se adopte. Su valoración corresponde, en última instancia, a cada ciudadano, que es libre de formarse un juicio propio. Es cierto que determinadas organizaciones pueden establecer definiciones y requisitos internos sobre lo que entienden por independencia, los cuales pueden ser aceptados, cuestionados o analizados críticamente. Sin embargo, ningún ciudadano está obligado a asumir un criterio preestablecido para conformar o expresar su opinión.

Fuentes:

https://t.me/ReVelionenlagranja/10779

https://t.me/ReVelionenlagranja/10780

Las Malditas Cuentas: de dónde vienen y a dónde van nuestros ingresos · Maldita.es

Nosotros – Maldita.es – Periodismo para que no te la cuelen

codigo_conducta_inversiones_temporales.pdf

Ana Pastor: «Sé que laSexta tiene una línea editorial, pero pedí nacer sin ideología»

Así es Mercedes, la hermana de Ana Pastor que trabaja para Susana Díaz

Marcelo Crispim da Fontoura – Journalism Courses by Knight Center

ifcncodeofprinciples.poynter.org/signatories

{kind=link}

{kind=link}

{kind=link}

Antonio García Ferreras – Wikipedia, la enciclopedia libre

¿ Quiénes están detrás de Newtral? – PERIODISTAS XLV | Fact-Checking sin conflicto de intereses.

Ana Pastor García – Wikipedia, la enciclopedia libre

{kind=link}

Automated Fact-checking | Newtral

Automated Fact-checking _ Newtral

AI Tech Lead [€80-90K] – Newtral

Newtral_ IA y periodismo contra la desinformación _ Oi2

Newtral presenta desarrollos de inteligencia artificial para el periodismo

El Editor de vídeo_ una IA que detecta mensajes verificables

ClaimCheck, la herramienta para combatir las mentiras repetidas

The Check_ aprendizajes de un chatbot contra la desinformación

{kind=link}

{kind=link}

Nuestros servicios – Fundación Maldita.es

Más información

Este artículo tiene un carácter valorativo y se enmarca en un análisis ético sobre la transparencia e independencia en la verificación de información. Si como lector tienes dudas, preguntas o quieres contrastar datos, te animamos a contactar directamente con las agencias de verificación mencionadas para solicitar aclaraciones, información adicional o explicaciones metodológicas. Muchas de estas organizaciones, como las que forman parte de la International Fact-Checking Network (IFCN) —que promueve compromisos públicos de transparencia y metodología— incluyen en sus propios portales canales de contacto, direcciones de correo o formularios para que la ciudadanía plantee sus inquietudes y sugerencias.

Hacer uso de esos medios no solo te permite contrastar sus criterios y decisiones, sino también exigir mayor transparencia y responder a las preguntas que consideres necesarias sobre bulos, criterios de selección, procedimientos y posibles discrepancias. Estas empresas disponen de distintos canales —desde correos electrónicos de atención a usuarios hasta servicios de WhatsApp o formularios web— para que puedas plantear tus dudas de manera directa y obtener respuestas claras.

Newtral: Contacto | Newtral

Teléfono general: +34 910 888 600

Servicio de verificación por WhatsApp: +34 627 280 815

Maldita: contacto@maldita.es

WhatsApp (canal de envío de bulos / chatbot): +34 644 229 319

Poynter: Contact Us – Poynter

European Fact-Checking Standards Network (EFCSN): Contact – European Fact-Checking Standards Network (EFCSN)

International Center for Journalists: Contact Us | International Center for Journalists

Full Fact: Contact – Full Fact

Inaria: Trueflag

Botalite: Botalite Chatbots to shape a better service for your community ✨

Ashoka: Contacto | Ashoka