No hay soluciones fáciles a la situación inflacionaria. Algunos pueden causar una desaceleración económica o socavar la competencia leal en el mercado único.

Hasta ahora, las buenas noticias han sido muy importantes en el siglo XXI. En el plano económico, la crisis financiera de 2008 desencadenó una crisis de deuda pública en la Eurozona, lo que hizo temer por la estabilidad del proyecto europeo. Solo hay que recordar el discurso del entonces presidente del BCE, Mario Draghi, «lo que sea necesario» en julio de 2012.

Cuando esa crisis parecía superada, llegó la crisis económica provocada por los confinamientos, con caídas del PIB sin precedentes. En abril de 2019, España no recibió turistas internacionales por primera vez desde que comenzaron los registros.

Y justo cuando los días de las mascarillas parecían haber llegado a su fin, la invasión de Ucrania nos ha devuelto a tasas de inflación del 10%, un nivel nunca visto por los votantes primerizos en las próximas elecciones municipales del 28 de mayo.

La UE es un importador neto de energía, con una tasa de dependencia del 58 %

No había duda de que la invasión rusa de Ucrania y las sanciones impuestas por muchos miembros de la comunidad internacional conducirían a una crisis en los mercados energéticos. La Unión Europea es importadora neta de energía: en 2020, su ratio de dependencia (importaciones netas sobre consumo de energía) fue del 58% , con dos productos principales, el petróleo y el gas.

Además, antes de la invasión de Ucrania, alrededor del 50% de las importaciones de gas procedían de Rusia . Un aumento del precio de la energía supone un aumento de los costes de producción, que se traslada -al menos parcialmente- al precio de otros productos, aunque muchos gobiernos europeos están tomando medidas para contener los precios de la energía.

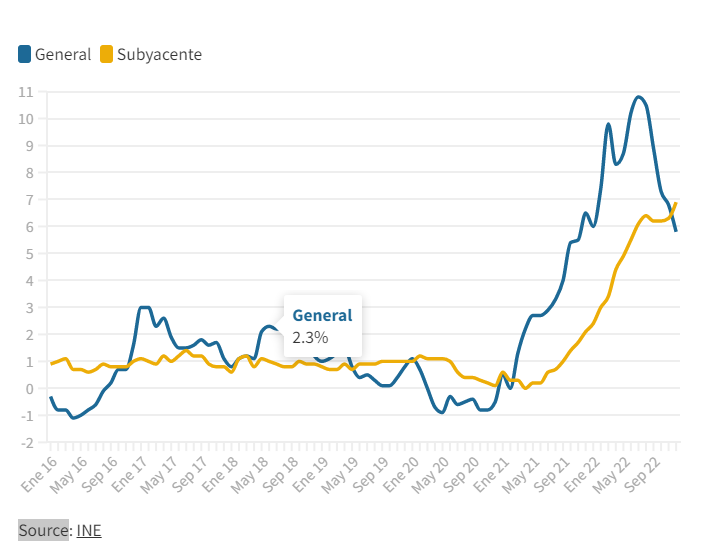

La inflación en España es hasta cierto punto estructural, los esfuerzos para reducirla serán más costosos

Según los últimos datos publicados de la economía española, los consumidores se enfrentan a una inflación subyacente del 6,9%. Esta tasa no tiene en cuenta la energía ni los alimentos no procesados, por lo que tiende a ser menos volátil que la tasa del IPC (que incluye la energía y los alimentos frescos). La inflación subyacente se encuentra ahora por encima de la tasa de inflación general del 5,8% .

La primera conclusión que se extrae de esto es que la inflación en España es en cierta medida estructural, no sólo cíclica, y esto implica que los esfuerzos para reducirla serán más costosos en términos de crecimiento económico .

Contextos diversos, medidas desarticuladas

Parecería que Europa es incapaz de dar una respuesta unificada a la crisis energética, y aunque es fácil criticar esta dificultad para actuar como tal, existen razones para ello.

La combinación de generación de energía varía mucho en Europa : la generación de energía nuclear es dominante en Francia, mientras que Alemania prácticamente ha cerrado su capacidad de producción nuclear, y la generación de carbón es relativamente más importante. Por su parte, España depende en gran medida de las centrales de ciclo combinado que requieren gas. Noruega juega en otra liga, con su alta capacidad de generación de energía hidroeléctrica.

Estas diferencias ofrecen una idea de por qué, mientras que, por un lado, España está orgullosa de la excepción ibérica, por otro lado, a Alemania le preocupa que limitar los precios reduzca la oferta y signifique una catástrofe para su industria.

Además, la concesión de subvenciones, con países que tienen distintas capacidades para aumentar el gasto público, hace que puedan darse situaciones en las que las subvenciones de países más generosos con su tejido productivo afecten artificialmente a la competencia leal entre las empresas que operan en el mercado único .

Las subvenciones de los estados a su tejido productivo pueden afectar artificialmente a la competencia leal

Nada de esto se ve favorecido por la naturaleza oligopólica del mercado eléctrico . En España, por ejemplo, la generación de electricidad depende principalmente de tres empresas: Endesa, Iberdrola y Naturgy. Es fundamental no caer en la demagogia; la presencia de pocos jugadores en un mercado no conduce necesariamente a prácticas poco competitivas. Sin embargo, ciertas condiciones, y un pequeño número de empresas con altas cuotas de mercado es una de ellas, pueden ser propicias para estas prácticas.

De hecho, en España, la Comisión Nacional del Mercado de Valores ha multado a empresas eléctricas , por ejemplo, en 2014 y 2017. Esto no solo ha ocurrido en España, pues los cuatro mayores operadores eléctricos de Alemania también se han enfrentado a una situación similar .

Nada de esto se ve favorecido por la naturaleza oligopólica del mercado eléctrico.

Además, el pago en el mercado mayorista con un sistema marginalista –de modo que el precio fijado en la subasta se paga a los operadores que son capaces de producir a menor coste– ha dado lugar a un amplio debate sobre lo que se conoce como ganancias extraordinarias .

En este sentido, el sector eléctrico es una industria compleja en la que más regulación no siempre significa mejor regulación, y donde la fiscalidad es una herramienta alternativa a través de la cual se pueden redistribuir los ingresos , pero hay que estar atentos a los efectos que produce. Existe una gran diferencia entre gravar a las empresas por los beneficios extraordinarios obtenidos y gravarlas en proporción a sus ingresos. Por tanto, las medidas a aplicar deben sopesar los efectos a corto y medio plazo que producen.

El efecto desigual de la inflación

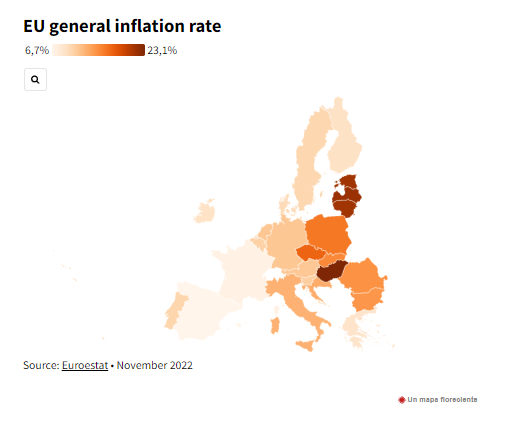

Una consecuencia indiscutible de la actual crisis energética es el fuerte aumento de la inflación. Una vez más, Europa no solo está experimentando un aumento de la inflación, sino también una desigualdad de inflación sustancial entre sus Estados miembros . Esta desigualdad siempre ha existido, pero la crisis actual la ha acelerado.

Si tomamos el Índice de Precios de Consumo Armonizado como medio para comparar los distintos miembros de la Unión Europea, mientras que España o Francia tenían tasas del 6,7% y 7,1% en noviembre de 2022, las tasas en Alemania e Italia eran del 11,3% y 12,7% respectivamente . Mientras tanto, las tasas en los países bálticos de Letonia, Lituania y Estonia superaron el 20%.

En este contexto, el Banco Central Europeo ha comenzado a aumentar fuertemente los tipos de interés a raíz de las subidas aprobadas por la Reserva Federal de EE. UU., y esto, como siempre, ejerce presión sobre el tipo de cambio euro-dólar. Las subidas de tipos de interés , a pesar de suponer un auténtico quebradero de cabeza para las familias con hipotecas a tipo variable, que suponen cerca de un tercio de todas las hipotecas contratadas, han llegado para quedarse, al menos durante lo que dure 2023.

Una subida del tipo de interés contrae la demanda, y esto contribuye –aunque a costa de un menor crecimiento económico– a cierto grado de contención de precios. Un euro fuerte –en los últimos tres meses el euro ha aumentado su valor frente al dólar en torno al 9%– ayuda a contener los precios de importación. Si los costos de importación caen, gracias a una moneda más fuerte, hay una desaceleración en la tasa de crecimiento de la inflación.

Las subidas de tipos de interés han llegado para quedarse

En definitiva, la combinación de políticas nacionales de contención de los precios de la energía y la política del Banco Nacional Europeo está ayudando a moderar la inflación, pero a costa de un menor crecimiento económico .

Pronosticar el crecimiento económico es un ejercicio arriesgado: como consecuencia de la incertidumbre en torno a la guerra de Ucrania, el aumento de las tensiones geopolíticas y las dudas sobre la fiabilidad de los datos económicos de China, sumado al elevado nivel de endeudamiento del país asiático y la crisis en su mercado de la vivienda, las previsiones económicas van desde un optimismo cauteloso hasta un pesimismo elevado .

En este sentido, la Comisión Europea prevé una ligera recesión en 2023, con una caída del PIB del 0,3% en Alemania, un aumento del 0,4% en Francia y España, y del 0,2% en Bélgica.

Una economía con menor crecimiento no es necesariamente una mala noticia

Sin embargo, una economía con menor crecimiento, si va acompañada de una importante moderación de las tasas de inflación, no es necesariamente una mala noticia . Es el precio a pagar para evitar el arraigo de altas tasas de inflación, que conducen a una mayor desigualdad en la distribución del ingreso. La buena noticia es que el mercado laboral europeo parece ser más resistente al menor crecimiento económico que en crisis pasadas.

Lecciones de la crisis actual

Al igual que con las crisis pasadas, hay lecciones que extraer de la actual. Por ejemplo, la importancia de la diversidad de proveedores en industrias estratégicas como la energía, o la capacidad de respuesta de Europa, pero también la dificultad de encontrar un equilibrio entre los esfuerzos de solidaridad con otros países y las necesidades individuales de cada Estado miembro .

Además de estas lecciones, también está la importancia de una regulación eficiente del mercado que fomente la competencia de facto –y no solo formalmente– y, por último, la necesidad de evitar medidas populistas poco efectivas y centrar los esfuerzos en políticas públicas que apoyen la más vulnerable .

Este artículo fue publicado originalmente en https://dobetter.esade.edu/.Lea el original.