Durante años, el consumidor europeo se acostumbró a a idea de que la competencia entre supermercados ayudaba a mantener bajos los precios. Las cadenas crecían, se expandían por distintos países y utilizaban su tamaño para negociar mejores condiciones con fabricantes y distribuidores. En teoría, ese mayor poder de negociación terminaba beneficiando al comprador final. Pero en Bruselas comienza a abrirse paso otra interpretación mucho menos visible y bastante más incómoda: la posibilidad de que una parte creciente del mercado alimentario europeo esté siendo coordinada desde estructuras privadas que concentran un poder de compra sin precedentes.

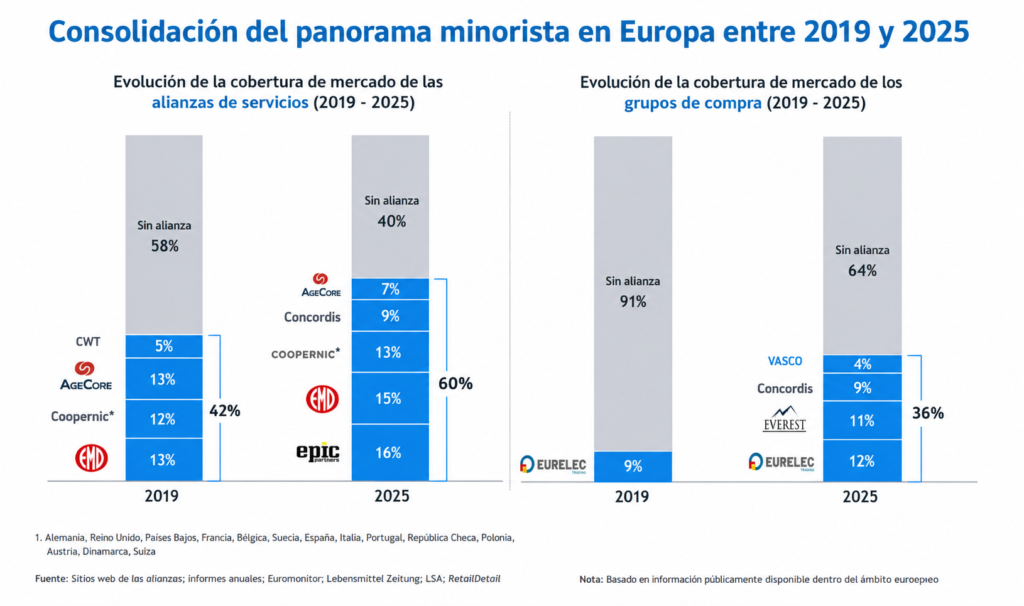

La discusión se ha intensificado tras la publicación de un documento elaborado por AIM, la European Brands Association, organización que representa a miles de fabricantes europeos de productos de consumo y alimentación. El informe sostiene que las principales alianzas europeas de supermercados controlan ya aproximadamente el 60 % del mercado de aprovisionamiento alimentario de la Unión Europea, equivalente a unos 840.000 millones de euros.

La cifra resulta difícil de ignorar. Especialmente porque no hace referencia únicamente a cadenas individuales, sino a estructuras de cooperación transnacional que operan simultáneamente en numerosos países europeos y que permiten a distintos grupos de distribución negociar conjuntamente frente a fabricantes multinacionales.

Estas alianzas reciben distintos nombres —buying groups, plataformas de negociación conjunta o alianzas de compra—, pero el mecanismo es esencialmente que varias cadenas de supermercados unen fuerzas para negociar precios, descuentos, promociones y condiciones comerciales frente a proveedores globales.

Sobre el papel, la práctica no es ilegal. De hecho, el propio documento reconoce que la compra conjunta puede ser legítima dentro de un mercado competitivo. El problema, según AIM, es el tamaño que algunas de estas estructuras han alcanzado y la forma en que operan a través de distintos vacíos regulatorios europeos.

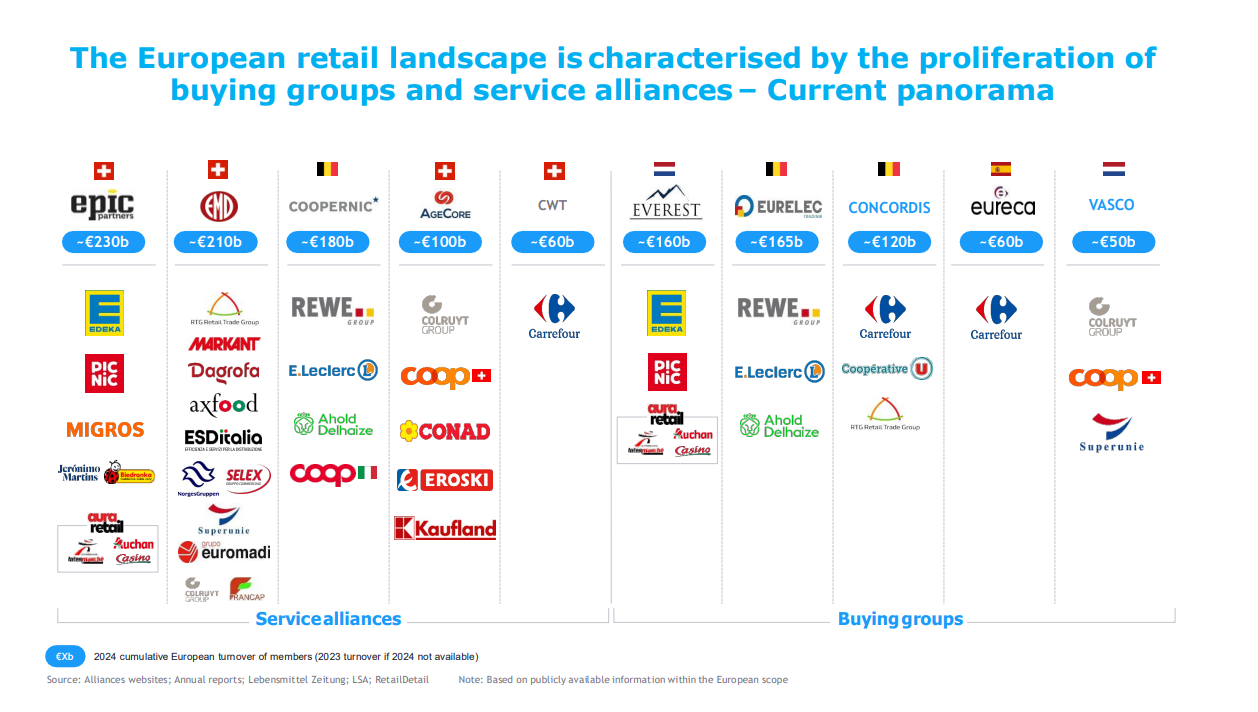

En las últimas dos décadas, el paisaje comercial europeo ha cambiado profundamente. La distribución alimentaria dejó de ser un negocio predominantemente nacional para convertirse en una red transfronteriza altamente concentrada. Algunas cadenas ya no negocian únicamente para un país, sino para múltiples mercados europeos de forma simultánea. El informe menciona alianzas como Epic Partners, Coopernic, AgeCore, Eurelec o Concordis, detrás de las cuales aparecen nombres bien conocidos por millones de consumidores: Carrefour, Rewe, Edeka, Intermarché, Leclerc, Ahold Delhaize o Jerónimo Martins.

Lo que preocupa a la industria alimentaria no es únicamente la concentración, sino la dificultad para supervisarla. Según el documento, muchas de estas alianzas se encuentran establecidas en países donde la legislación sobre prácticas comerciales desleales es más limitada o directamente inexistente. Algunas tienen sede en Bélgica; otras operan desde Países Bajos o Suiza.

AIM sostiene que estas estructuras aprovechan las diferencias regulatorias europeas para operar en una especie de zona gris jurídica. El término que utiliza es forum shopping: escoger deliberadamente jurisdicciones más favorables para reducir supervisión y dificultar la actuación coordinada de las autoridades nacionales.

La consecuencia, según el informe, es que las prácticas comerciales pueden ejecutarse simultáneamente en numerosos países mientras la capacidad de investigación permanece fragmentada entre distintas administraciones nacionales que rara vez cooperan de manera automática.

La imagen que describe el documento es la de un poder comercial paneuropeo que habría evolucionado más rápido que la capacidad regulatoria de la propia Unión Europea.

Uno de los aspectos más delicados aparece cuando el informe aborda las denominadas prácticas de deslistado coordinado. AIM acusa a algunas alianzas de utilizar amenazas de retirada simultánea de productos de las estanterías como herramienta de presión contra fabricantes.

En términos simples, un fabricante podría enfrentarse al riesgo de perder presencia comercial en varios países europeos al mismo tiempo si no acepta determinadas condiciones económicas. La asociación sostiene que este tipo de presiones no afecta únicamente a grandes multinacionales, sino a toda la cadena de suministro: agricultores, proveedores industriales, empleo, inversión y desarrollo de nuevos productos.

El documento introduce además otra idea incómoda para el relato tradicional del sector: que el aumento del poder negociador de los supermercados no necesariamente se traduce en menores precios para el consumidor. Según AIM, muchas cadenas negocian condiciones mayoristas prácticamente idénticas entre distintos países europeos y, sin embargo, los precios finales continúan variando notablemente entre mercados nacionales.

La conclusión implícita es que las diferencias de precio responderían más a estrategias comerciales propias de cada distribuidor que a limitaciones impuestas por fabricantes o proveedores.

La afirmación resulta especialmente sensible en un momento en el que la inflación alimentaria se ha convertido en uno de los principales problemas políticos y sociales en Europa.

El informe también señala que algunas autoridades nacionales comienzan a expresar preocupación. Francia, Italia, Alemania y Bélgica aparecen citadas como ejemplos de reguladores que han detectado dificultades crecientes para supervisar este tipo de estructuras transfronterizas.

La autoridad italiana llegó a advertir, según el documento, que determinadas alianzas podrían tener “repercusiones inflacionarias” debido a la existencia de niveles adicionales de negociación en la cadena comercial. Francia, por su parte, alertó de que algunos grupos internacionales establecidos fuera de su territorio podrían estar eludiendo disposiciones nacionales.

En Alemania, reuniones de coordinación entre autoridades europeas abordaron específicamente problemas relacionados con alianzas de compra, cooperación transfronteriza y dificultades para aplicar correctamente los umbrales regulatorios existentes.

Todo ello dibuja un escenario complejo. Por un lado, las cadenas de distribución sostienen que estas alianzas permiten ganar eficiencia, reducir costes y aumentar competitividad frente a gigantes globales de la alimentación. Por otro, los fabricantes argumentan que el tamaño alcanzado por algunas estructuras ha comenzado a alterar el equilibrio competitivo europeo.

La batalla tiene además una dimensión política evidente. AIM representa a algunas de las mayores multinacionales del planeta: Nestlé, Coca-Cola, Danone, Unilever, PepsiCo, Heineken, Mondelez, Mars o L’Oréal, entre muchas otras. No se trata, por tanto, de pequeños productores enfrentados a grandes supermercados, sino de una disputa entre gigantes económicos que intentan preservar o ampliar su capacidad de influencia dentro de la cadena alimentaria europea.

Y, sin embargo, detrás de esa lucha corporativa aparece la cuestión de hasta qué punto la estructura del mercado europeo está siendo moldeada por organizaciones privadas cuya capacidad de negociación trasciende fronteras nacionales mientras la supervisión pública continúa fragmentada.

La Unión Europea ha dedicado años a construir un mercado único para bienes, capitales y servicios. Ahora comienza a enfrentarse a la aparición de plataformas comerciales privadas que también operan como un mercado único, pero con reglas, intereses y dinámicas propias.

La discusión apenas empieza. Pero el documento de AIM refleja que, dentro de Bruselas, el debate ya no gira únicamente en torno a supermercados y fabricantes. El verdadero interrogante es quién controla realmente el acceso al consumidor europeo y cuánto poder puede concentrarse en esa posición antes de que el equilibrio del mercado empiece a cambiar de forma irreversible.